تعميم رقم (1439/16/13338) وتاريخ 10-04-1439هـ

نص التعميم مكتوب

تعميم رقم (1439/16/13338) وتاريخ 10-04-1439هـ

إلى كافة الجهات والإدارات الحكومية

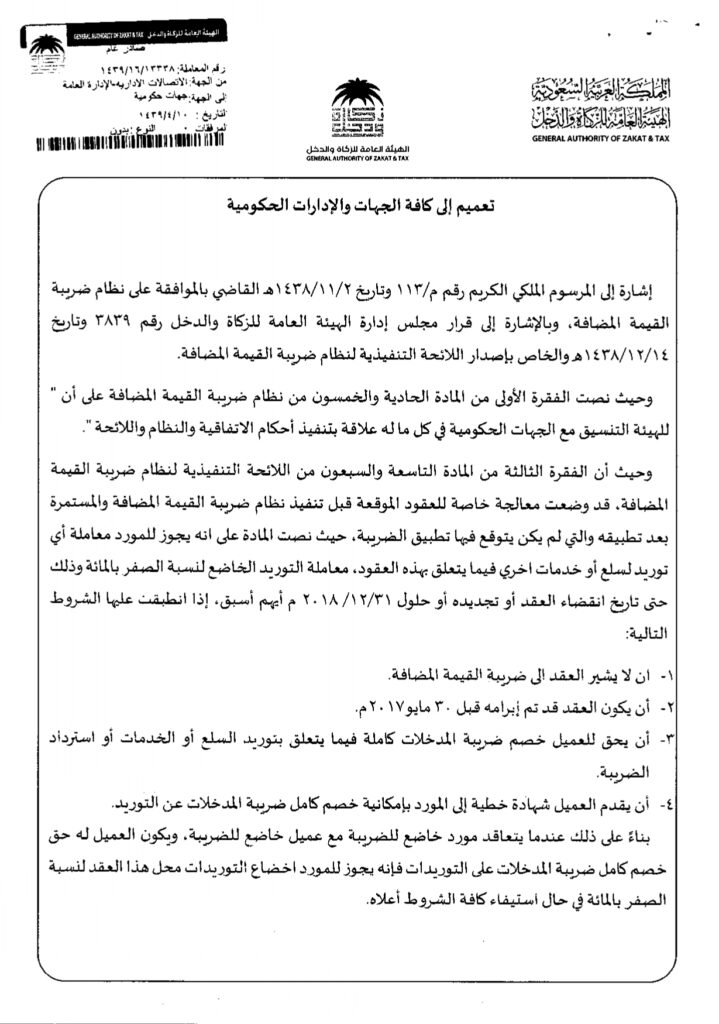

إشارة إلى المرسوم الملكي رقم م/113 وتاريخ 02-11-1438هـ القاضي بالموافقة على نظام ضريبة القيمة المضافة، وبالإشارة إلي قرار مجلس إدارة الهيئة العامة للزكاة والدخل رقم 3839 وتاريخ 14-12-1438هـ والخاص بإصدار اللائحة التنفيذية لنظام ضريبة القيمة المضافة.

وحيث نصت الفقرة الأولى من المادة الحادية والخمسون من نظام ضريبة القيمة المضافة على أن “للهيئة التنسيق مع الجهات الحكومية في كل ما له علاقة بتنفيذ أحكام الاتفاقية والنظام واللائحة”.

وحيث أن الفقرة الثالثة من المادة التاسعة والسبعون من اللائحة التنفيذية لنظام ضريبة القيمة المضافة، قد وضعت معالجة خاصة للعقود الموقعة قبل تنفيذ نظام ضريبة القيمة المضافة والمستمرة بعد تطبيقه والتي لم يكن يتوقع فيها تطبيق الضريبة، حيث نصت المادة على انه يجوز للمورد معاملة أي توريد لسلع أو خدمات اخرى فيما يتعلق بهذه العقود، معاملة التوريد الخاضع لنسبة الصفر بالمائة وذلك حتى انقضاء العقد أو تجديده أو حلول 31-12-2018م أيهما أسبق، إذا انطبقت عليها الشروط التالية:

- ان لا يشير العقد إلى ضريبة القيمة المضافة.

- أن يكون العقد قد تم إبرامه قبل 30 مايو 2017م .

- أن يحق للعميل خصم ضريبة المدخلات كاملة فيما يتعلق بتوريد السلع أو الخدمات أو استرداد الضريبة.

- أن يقدم العميل شهادة خطية إلى المورد بإمكانية خصم كامل ضريبة المدخلات عن التوريد.

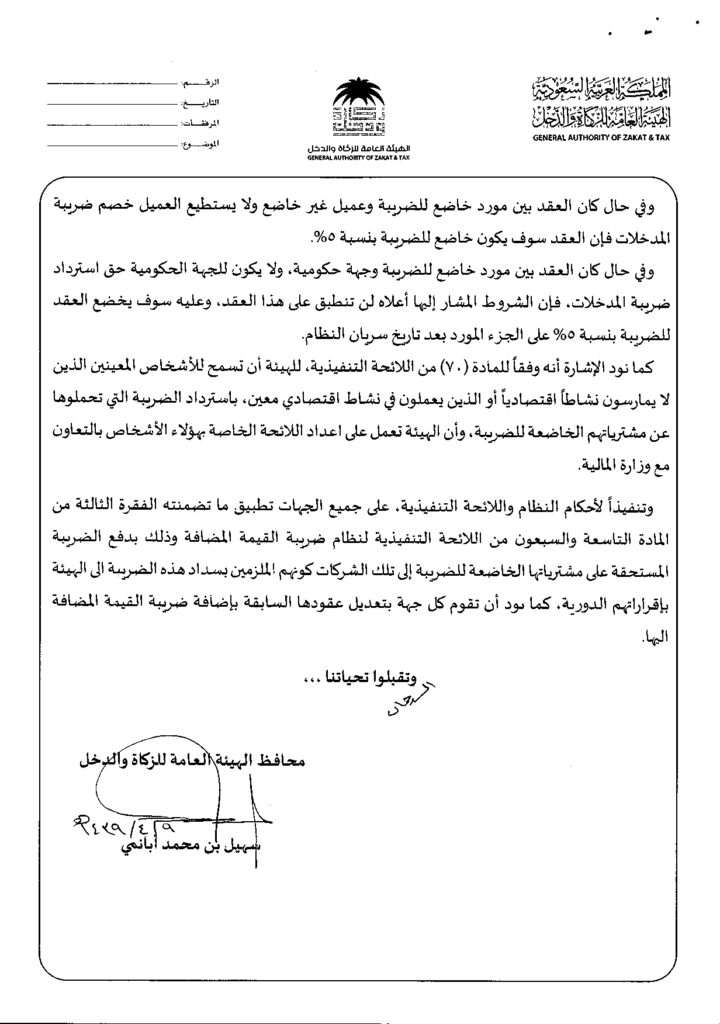

بناءً على ذلك عندما يتعاقد مورد خاضع للضريبة مع عميل خاضع للضريبة، ويكون العميل له حق خصم كامل ضريبة المدخلات على التوريدات فإنه يجوز للمورد اخضاع التوريدات محل هذا العقد لنسبة الصفر بالمائة في حال استيفاء كافة الشروط أعلاه.

وفي حال كان العقد بين مورد خاضع للضريبة وعميل غير خاضع ولا يستطيع العميل خصم ضريبة المدخلات فإن العقد سوف يكون خاضع للضريبة بنسبة 5%.

وفي حال كان العقد بين مورد خاضع للضريبة وجهة حكومية، ولا يكون للجهة الحكومية حق استرداد ضريبة المدخلات، فإن الشروط المشار إليها أعلاه لن تنطبق على هذا العقد، وعليه سوف يخضع العقد للضريبة بنسبة 5% على الجزء المورد بعد تاريخ سريان النظام.

كما نود الإشارة أنه وفقاً للمادة (70) من اللائحة التنفيذية، للهيئة أن تسمح للأشخاص المعينين الذين لا يمارسون نشاطاً اقتصادياً أو الذين يعملون في نشاط اقتصادي معين، باسترداد الضريبة التي تحملوها عن مشترياتهم الخاضعة للضريبة، وأن الهيئة تعمل على اعداد اللائحة الخاصة بهؤلاء الأشخاص بالتعاون مع وزارة المالية.

وتنفيذاً لأحكام النظام واللائحة التنفيذية، على جميع الجهات تطبيق ما تضمنته الفقرة الثالثة من المادة التاسعة والسبعون من اللائحة التنفيذية لنظام ضريبة القيمة المضافة وذلك بدفع الضريبة المستحقة على مشترياتها الخاضعة للضريبة إلى تلك الشركات كونهم الملزمين بسداد هذه الضريبة الى الهيئة بإقرارتهم الدورية، كما نود أن تقوم كل جهة بتعديل عقودها السابقة بإضافة ضريبة القيمة المضافة إليها.

وتقبلو تحياتنا ،،،

محافظ الهيئة العامة للزكاة والدخل

سهيل بن محمد أبانمي

شرح للتعميم وبيانٌ له

الموضوع: معالجة ضريبة القيمة المضافة للعقود الموقعة قبل تنفيذ النظام

تاريخ التعميم: 10-04-1439هـ

جهة المصدر: الهيئة العامة للزكاة والدخل

الجمهور المستهدف: كافة الجهات والإدارات الحكومية

ملخص التعميم:

يصدر هذا التعميم من الهيئة العامة للزكاة والدخل، بهدف توضيح كيفية معالجة ضريبة القيمة المضافة للعقود الموقعة قبل تنفيذ نظام ضريبة القيمة المضافة والمستمرة بعد تطبيقه.

أهم نقاط التعميم:

- العقود التي لا تشير إلى ضريبة القيمة المضافة:

- يمكن للمورد معاملة أي توريد لسلع أو خدمات في هذه العقود معاملة التوريد الخاضع لنسبة الصفر بالمائة، وذلك حتى انقضاء العقد أو تجديده أو حلول 31-12-2018م، إذا انطبقت عليها الشروط التالية:

- أن لا يشير العقد إلى ضريبة القيمة المضافة.

- أن يكون العقد قد تم إبرامه قبل 30 مايو 2017م.

- أن يحق للعميل خصم ضريبة المدخلات كاملة.

- أن يقدم العميل شهادة خطية إلى المورد بإمكانية خصم كامل ضريبة المدخلات.

- يمكن للمورد معاملة أي توريد لسلع أو خدمات في هذه العقود معاملة التوريد الخاضع لنسبة الصفر بالمائة، وذلك حتى انقضاء العقد أو تجديده أو حلول 31-12-2018م، إذا انطبقت عليها الشروط التالية:

- العقود بين مورد خاضع للضريبة وعميل خاضع للضريبة:

- إذا كان العميل له حق خصم كامل ضريبة المدخلات على التوريدات، فإنه يجوز للمورد اخضاع التوريدات محل هذا العقد لنسبة الصفر بالمائة في حال استيفاء كافة الشروط أعلاه.

- إذا لم يستطع العميل خصم ضريبة المدخلات، فإن العقد سوف يكون خاضع للضريبة بنسبة 5%.

- العقود بين مورد خاضع للضريبة وجهة حكومية:

- لا تنطبق الشروط المشار إليها أعلاه على هذا العقد.

- يخضع العقد للضريبة بنسبة 5% على الجزء المورد بعد تاريخ سريان النظام.

- استرداد ضريبة المدخلات للأشخاص غير الخاضعين للضريبة:

- وفقاً للمادة (70) من اللائحة التنفيذية، للهيئة أن تسمح للأشخاص المعينين الذين لا يمارسون نشاطاً اقتصادياً أو الذين يعملون في نشاط اقتصادي معين، باسترداد الضريبة التي تحملوها عن مشترياتهم الخاضعة للضريبة.

- تعمل الهيئة على إعداد اللائحة الخاصة بهؤلاء الأشخاص بالتعاون مع وزارة المالية.

- التزامات الجهات الحكومية:

- تطبيق ما تضمنته الفقرة الثالثة من المادة التاسعة والسبعون من اللائحة التنفيذية لنظام ضريبة القيمة المضافة.

- دفع الضريبة المستحقة على مشترياتها الخاضعة للضريبة إلى الهيئة بإقراراتها الدورية.

- تعديل عقودها السابقة بإضافة ضريبة القيمة المضافة إليها.

ملاحظات:

- يُعد هذا التعميم من التعميمات المهمة للجهات الحكومية، حيث يُوضح كيفية معالجة ضريبة القيمة المضافة للعقود الموقعة قبل تنفيذ النظام.

- يجب على الجهات الحكومية مراجعة عقودها وتعديلها بما يتوافق مع أحكام هذا التعميم.

- التأثيرات المتوقعة:

- من المتوقع أن يُساهم هذا التعميم في تحسين فهم الجهات الحكومية لأحكام نظام ضريبة القيمة المضافة.

- قد يُساعد هذا التعميم في تقليل الأخطاء في حساب ضريبة القيمة المضافة.

- قد يُساهم هذا التعميم في تعزيز الامتثال لنظام ضريبة القيمة المضافة.

مصدر التعميم:

الهيئة العامة للزكاة والدخل – المملكة العربية السعودية.

صورة من التعميم؛ للتحميل