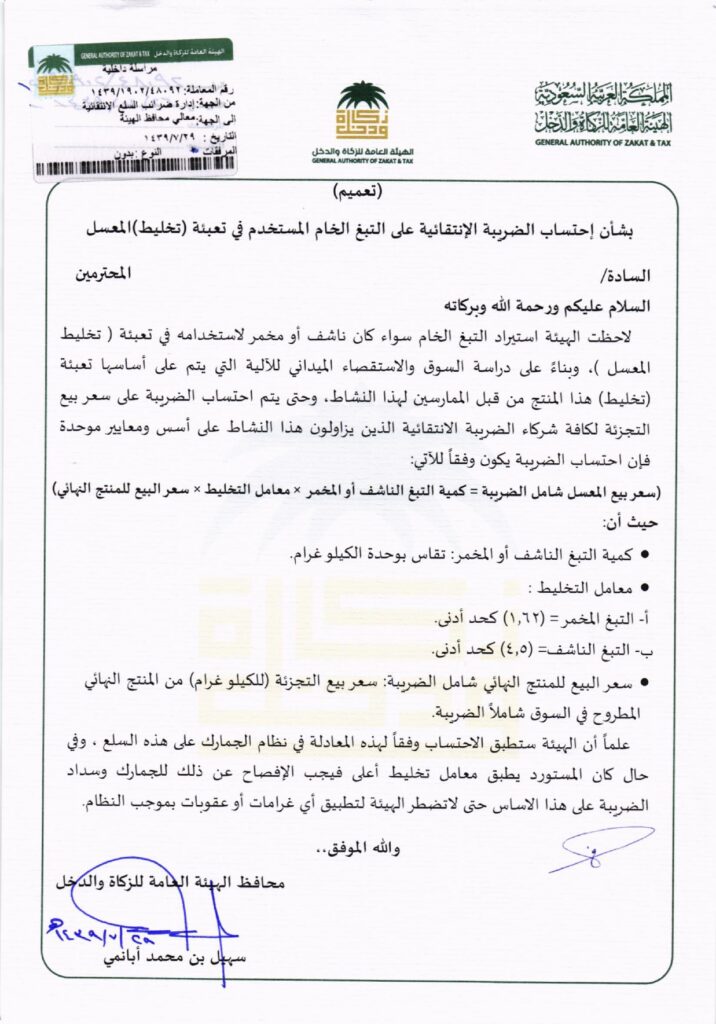

تعميم رقم (1439/1902/48092) وتاريخ 29-07-1439هـ

نص التعميم مكتوب

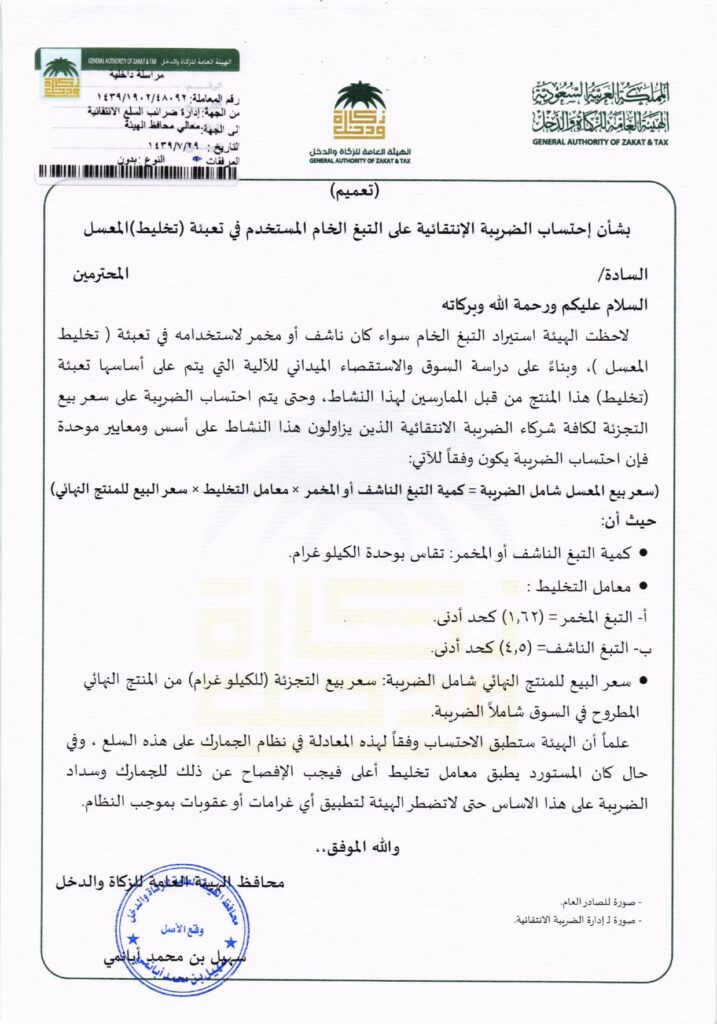

تعميم رقم (1439/1902/48092) وتاريخ 29-07-1439هـ

السلام عليكم ورحمة الله وبركاته

لاحظت الهيئة استيراد التبغ الخام سواء كان ناشف أو مخمر لاستخدامه في تعبئة (تخليط المعسل)، وبناءً على دراسة السوق والاستقصاء الميداني للآلية التى يتم على أساسها تعبئة (تخليط) هذا المنتج من قبل الممارسين لهذا النشاط، وحتى يتم احتساب الضريبة على سعر بيع التجزئة لكافة شركاء الضريبة الانتقائية الذين يزاولون هذا النشاط على أسس ومعايير موحدة فإن احتساب الضريبة يكون وفقاً للآتي:

(سعر بيع المعسل شامل الضريبة = كمية التبغ الناشف أو المخمر × معامل التخليط × سعر البيع للمنتج النهائي)

حيث أن:

– كمية التبغ الناشف أو المخمر: تقاس بوحدة الكيلو غرام.

– معامل التخليط :

أ- التبغ المخمر = (1,62) كحد أدنى.

ب- التبغ الناشف = (4,5) كحد أدنى.

– سعر البيع للمنتج النهائي شامل الضريبة: سعر بيع التجزئة (للكيلو غرام) من المنتج النهائي المطروح في السوق شاملاً الضريبة.

علماً أن الهيئة ستطبق الاحتساب وفقاً لهذه المعادلة في نظام الجمارك على هذه السلع، وفي حال كان المستورد يطبق معامل تخليط أعلى فيجب الإفصاح عن ذلك للجمارك وسداد الضريبة عى هذا الأساس حتى لا تضطر الهيئة لتطبيق أي غرامات أو عقوبات بموجب النظام.

والله الموفق،،

محافظ الهيئة العامة للزكاة والدخل

سهيل بن محمد أبانمي

شرح للتعميم وبيانٌ له

الموضوع: احتساب الضريبة على التبغ الخام المستورد لتعبئة المعسل

الجهة المصدرة: محافظ الهيئة العامة للزكاة والدخل

تاريخ الإصدار: 29-07-1439هـ

الموجز:

المقدمة:

- لاحظت الهيئة العامة للزكاة والدخل استيراد التبغ الخام (ناشف أو مخمر) لاستخدامه في تعبئة (تخليط) المعسل.

- أجرت الهيئة دراسة للسوق ومسحاً ميدانياً للآلية التي يتم على أساسها تعبئة (تخليط) المعسل.

أهم القرارات:

- احتساب الضريبة على التبغ الخام المستورد لتعبئة المعسل بناءً على المعادلة التالية:

سعر بيع المعسل شامل الضريبة = كمية التبغ الناشف أو المخمر × معامل التخليط × سعر البيع للمنتج النهائي

حيث أن:

- كمية التبغ الناشف أو المخمر: تقاس بوحدة الكيلو غرام.

- معامل التخليط:

- التبغ المخمر: 1.62 كحد أدنى.

- التبغ الناشف: 4.5 كحد أدنى.

- سعر البيع للمنتج النهائي شامل الضريبة: سعر بيع التجزئة (للكيلو غرام) من المنتج النهائي المطروح في السوق شاملاً الضريبة.

الهدف من القرار:

- ضمان احتساب الضريبة على أسس ومعايير موحدة لكافة شركاء الضريبة الانتقائية الذين يزاولون نشاط تعبئة (تخليط) المعسل.

- تقليل التهرب الضريبي.

ملاحظات:

- نوع التعميم: تعميم إداري.

- الجهات المستهدفة: جميع المستوردين للتبغ الخام لتعبئة المعسل.

- الموضوع الرئيسي: احتساب الضريبة على التبغ الخام المستورد لتعبئة المعسل.

- الهدف من التعميم: ضمان احتساب الضريبة على أسس ومعايير موحدة لكافة شركاء الضريبة الانتقائية الذين يزاولون نشاط تعبئة (تخليط) المعسل، وتقليل التهرب الضريبي.

صورة من التعميم؛ للتحميل

للتحميل/ https://t.me/almokhtarllaw/1107