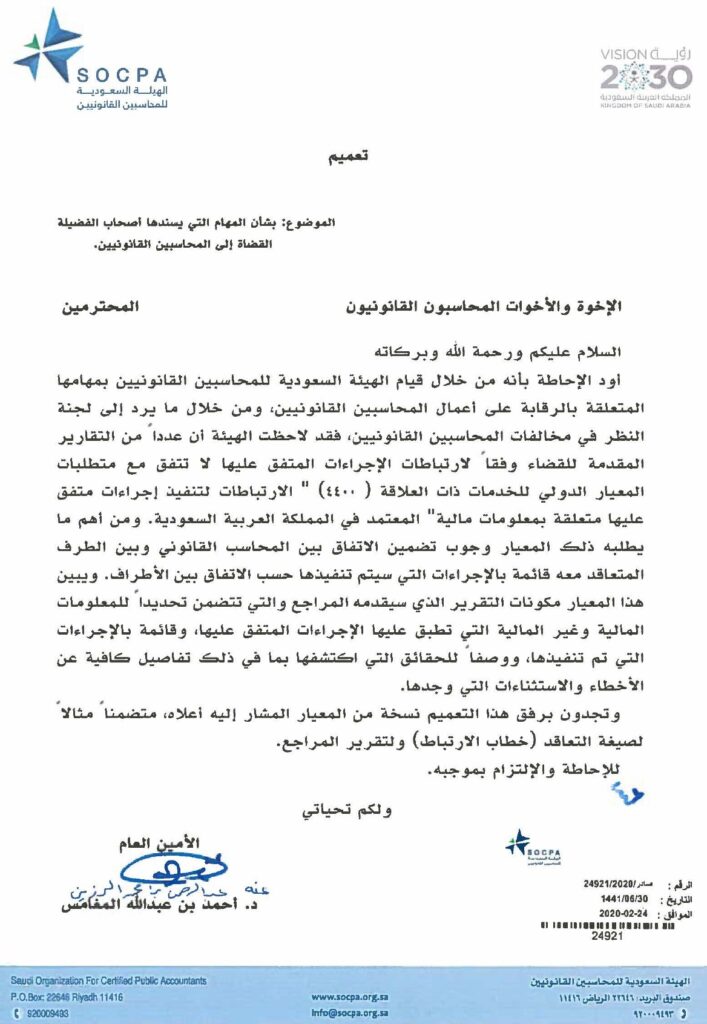

تعميم رقم (24921/2020) وتاريخ 30-06-1441هـ

نص التعميم مكتوب

تعميم رقم (24921/2020) وتاريخ 30-06-1441هـ

الإخوة والأخوات المحاسبون القانونيون

السلام عليكم ورحمة الله وبركاته

أود الإحاطة بأنه من خلال قيام الهيئة السعودية للمحاسبين القانونيين بمهامها المتعلقة بالرقابة على أعمال المحاسبين القانونيين، ومن خلال ما يرد إلى لجنة النظر في مخالفات المحاسبين القانونيين، فقد لاحظت الهيئة أن عدداً من التقارير المقدمة للقضاء وفقاً لارتباطات الإجراءات المتفق عليها لا تتفق مع متطلبات المعيار الدولي للخدمات ذات العلاقة (4400) ” الارتباطات لتنفيذ إجراءات متفق عليها متعلقة بمعلومات مالية” المعتمد في المملكة العربية السعودية. ومن أهم ما يطلبه ذلك المعيار وجوب تضمين الاتفاق بين المحاسب القانوني وبين الطرف المتعاقد معه قائمة بالإجراءات التي سيتم تنفيذها حسب الاتفاق بين الأطراف. ويبين هذا المعيار مكونات التقرير الذي سيقدمه المراجع والتي تتضمن تحديداً للمعلومات المالية وغير المالية التي تطبق عليها الإجراءات المتفق عليها، وقائمة بالإجراءات التي تم تنفيذها، ووصفاً للحقائق التي اكتشفها بما في ذلك تفاصيل كافية عن الأخطاء والاستثناءات التي وجدها.

وتجدون برفق هذا التعميم نسخة من المعيار المشار إليه أعلاه، متضمناً مثالاً لصيغة التعاقد (خطاب الارتباط) ولتقرير المراجع.

للإحاطة والإلتزام بموجبه.

ولكم تحياتي

الأمين العام

د. أحمد بن عبدالله المغامس

معيار الخدمات ذات العلاقة (4400): الارتباطات لتنفيذ إجراءات متفق عليها فيما يتعلق بالمعلومات المالية

اعتمدت الهيئة السعودية للمحاسبين القانونيين معيار الخدمات ذات العلاقة (4400)، كما صدر من مجلس المعايير الدولية للمراجعة والتأكيد، مع الأخذ في الحسبان التعديلات العامة التي سبق إيضاحها في وثيقة الاعتماد.

– المعيار الدولي للخدمات ذات العلاقة (4400)

الارتباطات لتنفيذ إجراءات متفق عليها فيما يتعلق بالمعلومات المالية

(يسري هذا المعيار على الارتباطات لتنفيذ إجراءات متفق عليها المرتبط عليها اعتباراً من 01-01-2017 أو بعد ذلك التاريخ)

– ينبغي قراءة المعيار الدولي للخدمات ذات العلاقة (4400) “الارتباطات لتنفيذ إجراءات متفق عليها فيما يتعلق بالمعلومات المالية” جنباً إلى جنب مع التمهيد لإصدارات المعايير الدولية لرقابة الجودة والمراجعة والفحص والتأكيدات الأخرى والخدمات ذات العلاقة.

الارتباطات لتنفيذ إجراءات متفق عليها في يتعلق بالمعلومات المالية

مقدمة

- يتمثل الغرض من هذا المعيار في وضع معايير وتقديم إرشادات بشأن المسؤوليات المهنية للمراجع عندما يتم القيام بارتباط لتنفيذ إجراءات متفق عليها فيما يتعلق بالمعلومات المالية، وبشأن شكل ومحتوى التقرير الذي يصدره المراجع فيما يخص مثل هذا الارتباط.

- هذا المعيار موجه للارتباطات المتعلقة بالمعلومات المالية. ومع ذلك، فإنه قد يوفر إرشادات مفيدة للارتباطات المتعلقة بمعلومات غير مالية، بشرط أن يكون لدى المراجع معرفة كافية بالموضوع محل الارتباط وأن توجد ضوابط معقولة تستند إليها النتائج. وقد تكون الإرشادات الواردة في معايير المراجعة مفيدة للمراجع عند تطبيق هذا المعيار.

- قد يتضمن الارتباط لتنفيذ إجراءات متفق عليها قيام المراجع بتنفيذ إجراءات معينة تتعلق ببنود بعينها في البيانات المالية (على سبيل المثال، المبالغ مستحقة السداد، والمبالغ مستحقة السداد، والمبالغ مستحقة التحصيل، والمشتريات من الأطراف ذات علاقة، والمبيعات والأرباح لأحد قطاعات المنشأة) أو قائمة مالية بعينها (على سبيل المثال، قامة مركز مالي) أو حتى مجموعة كامل من القوائم المالية.

هدف ارتباط الإجراءات المتفق عليها - يتمثل الهدف من ارتباط الإجراءات المتفق عليها في قيام المراجع بأداء إجراءات لها طبيعة المراجعة، تم الاتفاق عليها بين المراجع والمنشأة وأي أطراف ثالثة معنية، وإعداد تقرير عن الحقائق المكتشفة.

- نظراً لأن ما يقوم به المراجع هو تقديم تقرير بالحقائق المكتشفة من الإجراءات المتفق عليها، فإنه لا يتم إبداء أي تأكيد. وبدلاً من ذلك، يُقيم مستخدمو التقرير لأنفسهم الإجراءات والنتائج التي تم التقرير عنها من قبل المراجع، ويستنبطون استنتاجات خاصة بهم من عمل المراجع.

- لا يُقدم التقرير إلا للأطراف التي اتفقت على الإجراءات التي سيتم تنفيذها، نظراً لأن الأخرين غير المدركين لأسباب الإجراءات قد يُسيئون تفسير النتائج.

المبادئ العامة لارتباط الإجراءات المتفق عليها - ينبغي أن يلتزم المراجع بقواعد أخلاقيات المهنة الصادرة عن مجلس المعايير الدولية لأخلاقيات المهنة للمحاسبين. (*) وتتمثل المبادئ الأخلاقية التي تحكم المسؤوليات المهنية للمراجع عن هذا النوع من الارتباطات فيما يلي:

(أ) النزاهة؛

(ب) الموضوعية؛

(ج) الكفاءة المهنية والعناية الواجبة؛

(د) السرية؛

(ه) السلوك المهني؛

(و) المعايير الفنية.

——–

*يستخدم مصطلح “المراجع” في جميع إصدارات مجلس المعايير الدولية للمراجعة والتأكيد عند وصف كل من المراجعة والفحص والتأكيد والخدمات الأخرى ذات العلاقة التي يتم تنفيذها. ولا يقصد من تلك الإشارة أن تعني ضمناً أن الشخص الذي ينفذ الفحص أو التأكيد أو الخدمات الأخرى ذات العلاقة يلزم أن يكون مراجع القوائم المالية للمنشأة.

*يلتزم المراجع كذلك بقواعد سلوك وأداب المهنة المعتمدة في المملكة العربية السعودية

——– - ولا يعد الاستقلال متطلباً لارتباطات الإجراءات المتفق عليها؛ ومع ذلك، فإن شروط الارتباط أو أهدافة أو المعايير الوطنية قد تتطلب من المراجع الالتزام بمتطلبات الاستقلال الواردة في قواعد أخلاقيات المهنة. وعندما لا يكون المراجع مستقلاً، يتم إدراج عبارة بهذا المعنى في تقرير الحقائق المكتشفة.

- يجب على المراجع القيام بارتباط الإجراءات المتفق عليها وفقاً لهذا المعيار وشروط الارتباط.

تحديد شروط الارتباط - ينغي أن يضمن المراجع مع ممثلي المنشأة، وعادة الأطراف الأخرى المحددة التي ستتسلم نسخاً من تقرير الحقائق المكتشفة، وجود فهم واضح للإجراءات المتفق عليها وشروط الارتباط. وتتضمن الأمور التي يتم الاتفاق عليها ما يلي:

– طبيعة الارتباط بما في ذلك حقيقة أن الإجراءات المنفذة لن تشكل مراجعة أو فحصاً، وبناءً عليه فلن يتم إبداء أي تأكيد.

– الغرض المحدد للارتباط.

– تحديد المعلومات المالية التي ستٌطبق عليها الإجراءات المتفق عليها.

– طبيعة الإجراءات المحددة التي سيتم تنفيذها وتوقيتها ومداها.

– الشكل المتوقع لتقرير الحقائق المكتشفة.

– القيام على توزيع تقرير الحقائق المكتشفة. وعندما تتعارض تلك القيود مع المتطلبات النظامية، إن وجدت، فعلى المراجع ألا يقبل الارتباط. - في بعض الظروف، على سبيل المثال، عندما يتم الاتفاق على الإجراءات بين السلطة التنظيمية وممثلي الصناعة وممثلي مهنة المحاسبة، قد لا يكون المراجع قادراً على مناقشة الإجراءات مع جميع الأطراف التي ستتسلم التقرير. وفي تلك الحالات، قد يأخذ المراجع في الحسبان، على سبيل المثال، مناقشة الإجراءات التي سيتم تطبيقها مع الممثلين المناسبين للأطراف المعنية، أو الاطلاع على المراسلات ذات الصلة المرسلة من تلك الأطراف، أو تزويدهم بمسودة لنوع التقرير الذي سيتم إصداره.

- من مصلحة كل من العميل والمراجع أن يرسل المراجع خطاب ارتباط يوثق الشروط الرئيسية للتعاقد. ويؤكد خطاب الارتباط قبول المراجع للتعاقد، ويساعد على تجنب سوء الفهم فيما يتعلق بأمور مثل أهداف ونطاق الارتباط ومدى مسؤوليات المراجع وشكل التقارير التي سيتم إصدارها.

- تتضمن الأمور التي سيتم إدراجها في خطاب الارتباط ما يلي:

– قائمة بالإجراءات التي سيتم تنفيذها حسب المتفق عليه بين الأطراف.

– عبارة بأن توزيع تقرير الحقائق المكتشفة سيقتصر على الأطراف المحددة التي وافقت على الإجراءات التي سيتم تنفيذها.

وإضافة لذلك، قد يأخذ المراجع في الحسبان أن يرفق بخطاب الارتباط مسودة لنوع تقرير النتائج المكتشفة الذي سيتم إصداره. ويحتوي الملحق الأول من هذا المعيار على مثال لخطاب الارتباط.

التخطيط - يجب على المراجع أن يخطط للعمل بحيث يتم تنفيذ الارتباط بشكل فعال.

التوثيق - جب على المراجع توثيق الأمور المهمة في توفير الأدلة الداعمة لتقرير الحقائق المكتشفة، والأدلة على أن الارتباط قد تم تنفيذه وفقاً لهذا المعيار ووفقاً لشروط الارتباط.

الإجراءات والأدلة - يجب على المراجع تنفيذ الإجراءات المتفق عليها، واستخدام الأدلة التي تم الحصول عليها كأساس لإعداد تقرير الحقائق المكتشفة.

- قد تتضمن الإجراءات المطبقة في ارتباط ما لتنفيذ إجراءات متفق عليها ما يلي:

– الاستفسار والتحليل.

– إعادة العملية الحسابية والمقارنة والطرق الأخرى للتأكد من دقة الأعمال الكتابية.

– الملاحظة.

– التقصي.

– الحصول على المصادقات

ويتضمن الملحق الثاني من هذا المعيار مثالاً لتقرير يحتوي على قائمة توضيحية بالإجراءات التي قد تستخدم كجزء من ارتباط نموذجي لتنفيذ إجراءات متفق عليها.

إعداد التقرير - يجب ان يصف التقرير المتعلق بارتباط الإجراءات المتفق عليها الغرض من الارتباط والإجراءات المتفق عليها بتفصيل كافِ، لتمكين القارئ من فهم طبيعة العمل المنفذ ومداه.

- يجب أن يحتوي تقرير الحقائق المكتشفة على:

(أ) العنوان؛

(ب) المخاطبون بالتقرير (إعادة العميل الذي كلف المراجع بتنفيذ الإجراءات المتفق عليها)؛

(ج) تحديد المعلومات المالية أو غير المالية التي طبقت عليها الإجراءات المتفق عليها.

(د) عبارة بأن الإجراءات المنفذة هي تلك المتفق عليها مع مستلم التقرير؛

(ه) عبارة بأن الارتباط تم تنفيذه وفقاً لمعيار الخدمات ذات العلاقة المنطبق على ارتباطات الإجراءات المتفق عليها، أو وفقاً للمعايير أو الممارسات الوطنية ذات الصلة؛

(و) عند الاقتضاء، عبارة بأن المراجع ليس مستقلاً عن المنشأة؛

(ز) تحديد الغرض الذي من أجله تم تنفيذ الإجراءات المتفق عليها؛

(ح) قائمة بالإجراءات المحددة التي تم تنفيذها؛

(ط) وصفاً للحقائق التي اكتشفها المراجع، بما في ذلك تفاصيل كافية عن الأخطاء والاستثناءات المكتشفة؛

(ي) عبارة بأن الإجراءات المنفذة لا تشكل مراجعة أو فحصاً، ولذلك لا يتم إبداء أي تأكيد؛

(ك) عبارة بأن المراجع إذا كان قد نفذ إجراءات إضافة أو مراجعة أو فحصاً، ربما كانت ستتضح أمور أخرى كان سيتم تضمينها في التقرير؛

(ل) عبارة بأن توزيع التقرير يقتصر على تلك الأطراف التي قد اتفقت على الإجراءات التي سيتم تنفيذها؛

(م) عند الاقتضاء، عبارة بأن التقرير يتعلق فقط بالعناصر أو الحسابات أو البنود أو المعلومات المالية وغير المالية المحددة، وأنه لا يشمل القوائم المالية للمنشاة ككل؛

(ن) تاريخ التقرير؛

(س) عنوان المرجع؛

(ع) توقيع المراجع.

ويحتوي الملحق الثاني من هذا المعيار على مثال لتقرير عن حقائق مكتشفة صادر بخصوص ارتباط لتنفيذ إجراءات متفق عليها فيما يتعلق بمعلومات مالية.

المعيار من منظور القطاع العام

- قد لا يقتصر توزيع التقرير في القطاع العام على تلك الأطراف التي اتفقت على الإجراءات التي سيتم تنفيذها، بل قد يكون متاحاً أيضاً لمجموعة كبيرة المنشآت أو الأشخاص (على سبيل المثال، إجراء تحقيق برلماني عن منشأة عامة أو إدارة حكومية معينة).

- تجدر الإشارة أيضاً إلى أن التكليفات التي تصدر في القطاع العام لتنفيذ الارتباطات تختلف بشكل كبير، ويجب توخي الحذر لتمييز الارتباطات التي تُعد بحق ارتباطات لتنفيذ “إجراءات متفق عليها” عن الارتباطات التي من المتوقع أن تكون ضمن عمليات مراجعة المعلومات المالية، مثل تقارير الأداء.

الملحق الأول

مثال توضيحي لخطاب ارتباط بشأن إجراءات متفق عليها

يستخدم الخطاب التالي للاسترشاد به جنباً إلى جنب مع الفقرة (9) من هذا المعيار، ولا يقصد منه أن يكون خطاباً قياسياً، وسيكون من اللازم تعديل هذا الخطاب وفقاً للمتطلبات و الظروف الفردية.

إلى مجلس الإدارة أو الممثلين المناسبين الأخرين للعميل الذي قام بتكليف المراجع:

يهدف هذا الخطاب إلى تأكيد فهمنا لشروط وأهداف ارتباطنا وطبيعة وحدود الخدمات التي سنقوم بتقديمها، ومن المقرر تنفيذ الارتباط وفقاً للمعيار الدولي للخدمات ذات العلاقة المعتمد في المملكة العربية السعودية (أو تتم الإشارة إلى المعايير أو الممارسات الوطنية ذات الصلة) المنطبق على ارتباطات الإجراءات المتفق عليها، وسنشير إلى ذلك في تقريرنا.

لقد اتفقنا على تنفيذ الإجراءات الأتية، وتقديم تقرير لكم عن الحقائق المكتشفة الناتجة عن عملنا:

(يتم وصف طبيعة الإجراءات التي سيتم تنفيذها وتوقيتها ومداها، بما في ذلك إشارة محددة، عند الاقتضاء، إلى طبيعة المستندات والسجلات التي سيتم قراءتها، والأفراد الذين سيتم قراءتها، والأفراد الذين سيتم الاتصال بهم والأطراف الذين سيتم الحصول منهم على مصادقات).

والإجراءات التي سننفذها هي فقط لمساعدتكم في (يتم تحديد الغرض). ولا ينبغي استخدام تقريرنا لأي غرض آخر، وهو فقط لإحاطتكم علماً بالمعلومات المطلوبة.

ولن تشكل الإجراءات التي سننفذها مراجعة أو فحصاً وفقاً لمعايير المراجعة أو معايير ارتباطات الفحص المعتمدة في المملكة العربية السعودية (أو تتم الإشارة إلى المعايير أو الممارسات الوطنية ذات الصلة)، وبالتالي لن يتم إبداء أي تأكد.

ونتطلع إلى التعاون التام من جانب موظفي شركتكم، ونثق بأنهم سيوفرون لنا أي سجلات أو وثائق أو معلومات أخرى نطلبها فيما يتعلق بالارتباط.

ويستند تحديد أتعابنا، التي سيتم إصدار فواتير بها بالتوازي مع تقدم العمل، إلى الوقت اللازم من قبل الأفراد الذين يُسند إليهم الارتباط بالإضافة إلى المصروفات الأخرى التي يتم تحملها، وتختلف معدلات أتعاب الأفراد بالساعة وفقاً لدرجة المسؤولية التي يتم تحملها والخبرة والمهارة المطلوبة.

نرجو التفضل بتوقيع النسخة المرفقة من هذا الخطاب، وإعادة إرسالها إلينا، للإشارة إلى أنها تتفق مع فهمكم لشروط الارتباط بما ف ذلك الإجراءات المحددة التي اتفقنا على تنفيذها.

اسم المكتب

أقر بالعمل والموافقة بالنيابة عن الشركة (س)

(التوقيع)

الاسم والوظيفة

التاريخ

——–

حاشية سفلية إضافية: “معايير المراجعة والفحص المعتمدة في المملكة العربية السعودية هي معايير المراجعة أو الفحص الدولية كما صدرت من المجلس الدولي مع تعديلات محدودة لتكييف تطبيقها بما يتفق مع البيئة النظامية في المملكة العربية السعودية. ولم تغير هذه التعديلات أياً من متطلبات تلك المعايير.

——-

الملحق الثاني

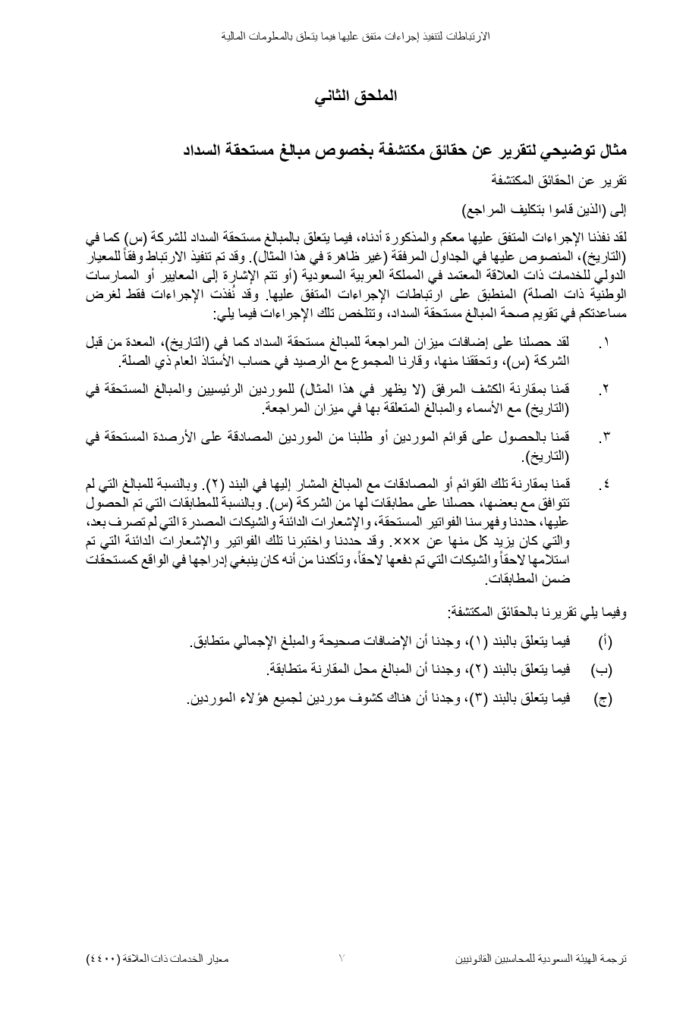

مثال توضيحي لتقرير عن حقائق مكتشفة بخصوص مبالغ مستحقة السداد

تقرير عن الحقائق المكتشفة

إلى (الذين قاموا بتكليف المراجع)

لقد نفذنا الإجراءات المتفق عليها معكم والمذكورة أدناه، فيما يتعلق بالمبالغ مستحقة السداد للشركة (س) كما في (التاريخ)، المنصوص عليها في الجداول المرفقة (غير ظاهرة في هذا المثال). وقد تم تنفيذ الارتباط وفقاً للمعيار الدولي للخدمات ذات العلاقة المعتمد في المملكة العربية السعودية (أو تتم الإشارة إلى المعايير أو الممارسات الوطنية ذات الصلة) المنطبق على ارتباطات الإجراءات المتفق عليها، وقد نُفذت الإجراءات فقط لغرض مساعدتكم في تقويم صحة المبالغ مستحقة السداد، وتتلخص تلك الإجراءات فيما يلي:

- لقد حصلنا على إضافات ميزان المراجعة للمبالغ مستحقة السداد كما في (التاريخ)، المعدة من قبل الشركة (س)، وتحققنا منها، وقارنا المجموع مع الرصيد في حساب الأستاذ العام ذي الصلة.

- قمنا بمقارنة لكشف المرفق (لايظهر في هذا المثال) للموردين الرئيسيين والمبالغ المستحقة في (التاريخ) مع الأسماء والمبالغ المتعلقة بها في ميزان المراجعة.

- قمنا بالحصول على قوائم الموردين أو طلبنا من الموردين المصادقة على الأرصدة المستحقة في (التاريخ).

- قمنا بمقارنة تلك القوائم أو المصادقات مع المبالغ المشار إليها في البند (2). وبالنسبة للمبالغ التي لم تتوافق مع بعضها، حصلنا على مطابقات لها من الشركة (س). وبالنسبة للمطابقات التي تم الحصول عليها، حددنا وفهرسنا الفواتير المستحقة، والإشعارات الدائنة والشيكات المصدرة التي لم تصرف بعد، والتي كان يزيد كل منها عن ×××. وقد حددنا واختبرنا تلك الفواتير والإشعارات الدانة التي تم استلامها لاحقاً والشيكات التي تم دفعها لاحقاً، وتأكدنا من أنه كان ينبغي إدراجها في الواقع كمستحقات ضمن المطابقات.

وفيما يلي تقريرنا بالحقائق المكتشفة:

(أ) فيما يتعلق بالبند (1)، وجدنا أن الإضافات صحيحة والمبلغ الإجمالي متطابق.

(ب) فيما يتعلق بالبند (2)، وجدنا أن المبالغ محل المقارنة متطابقة.

(ج) فيما يتعلق بالبند (3)، وجدنا أن هناك كشوف موردين لجميع هؤلاء الموردين.

(د) فيما يتعلق بالبند (4)، وجدنا أن المبالغ متطابقة، أما فيما يتعلق بالمبالغ غير المتطابقة، وجدنا أن الشركة (س) كانت قد أعدت مطابقات، وأن الإشعارات الدائنة والفواتير والشيكات المصدرة التي لم تصرف بعد، والتي تزيد عن ××× تم إدراجها بشكل مناسب كبنود مطابقة باستثناء ما يلي:

(تفاصيل الاستثناءات)

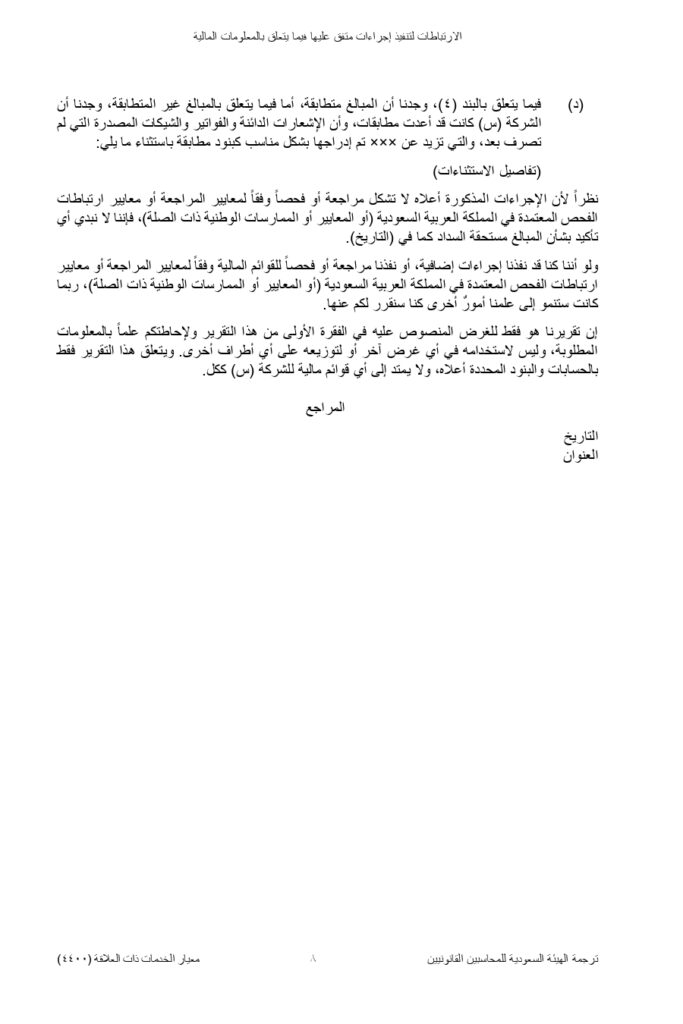

نظراً لأن الإجراءات المذكورة أعلاه لا تشكل مراجعة أو فحصاً وفقاً لمعايير المراجعة أو معايير ارتباطات الفحص المعتمدة في المملكة العربية السعودية (أو المعايير أو الممارسات الوطنية ذات الصلة)، فإننا لا نبدي أي تأكيد بشأن المبالغ مستحقة السداد كما في (التاريخ).

ولو أننا كنا قد نفذنا إجراءات إضافية، أو نفذنا مراجعة أو فحصاً للقوائم المالية وفقاً لمعايير المراجعة أو معايير ارتباطات الفحص المعتدمة في المملكة العربية السعودية (أو المعايير أو الممارسات الوطنية ذات الصلة)، ربما كانت ستنمو إلى علمنا أمور أخرى كنا سنقرر لكم عنها.

إن تقريرنا هو فقط للغرض المنصوص عليه في الفقرة الأولى من هذا التقرير ولإحاطتكم علماً بالمعلومات المطلوبة، وليس لاستخدامه في أي غرض أخر أو لتوزيعه على أي أطراف أخرى. ويتعلق هذا التقرير فقط بالحسابات والبنود المحددة أعلاه، ولا يمتد إلى أي قوائم مالية للشركة (س) ككل.

المراجع

– حقوق التأليف النشر

قامت الهيئة السعودية للمحاسبين القانونيين (ديسمبر 2018م) بإعداد الترجمة العربية لإصدارات المعايير الدولية لرقابة الجودة والمراجعة والفحص والتأكيدات الأخرى والخدمات ذات العلاقة، نسخة عام 2018 التي أصدرها مجلس المعايير الدولية للمراجعة والتأكيد، ونشرها الاتحاد الدولي للمحاسبين في ديسمبر 2018 باللغة الانجليزية. وتم إعادة نشرها بإذن من الاتحاد الدولي للمحاسبين. وقد نظر الاتحاد الدولي للمحاسبين في آلية ترجمة هذا الكتاب، والذي تمت ترجمته وفقاً لسياسة الاتحاد المنشورة بعنوان “بيان السياسة: سياسة ترجمة وإعادة النشر للمعايير التي ينشرها الاتحاد الدولي للمحاسبين”. والنسخة المعتمدة لإصدارات المعايير الدولية لرقابة الجودة والمراجعة والفحص والتأكيدات الأخرى والخدمات ذات العلاقة، نسخة عام 2018، هي النسخة التي أصدرها الاتحاد الدولي للمحاسبين باللغة الإنجليزية.

* حقوق التأليف والنشر للنسخة الإنجليزية، طبعة عام 2018، لإصدارات المعايير الدولية لرقابة الجودة والمراجعة والفحص والتأكيدات الأخرى والخدمات ذات العلاقة، محفوظة للاتحاد الدولي للمحاسبين 2018. جميع الحقوق محفوظة.

* حقوق التأليف والنشر للنسخة العربية، طبعة عام 2018، لإصدارات المعايير الدولية لرقابة الجودة والمراجعة والفحص والتأكيدات الأخرى والخدمات ذات العلاقة، محفوظة للاتحاد الدولي للمحاسبين 2019. جميع الحقوق محفوظة

* اتصل ب premission@ifac.org للحصول على إذن بإعادة النشر أو التخزين أو النقل أو أي استخدامات أخرى مماثلة لهذه الوثيقة.

شرح للتعميم وبيانٌ له

الموضوع: تحسين التقارير المقدمة للقضاء وفقاً لارتباطات الإجراءات المتفق عليها

الجمهور المستهدف: المحاسبون القانونيون في المملكة العربية السعودية

المقدمة:

يصدر هذا التعميم من الهيئة السعودية للمحاسبين القانونيين بهدف تحسين التقارير المقدمة للقضاء وفقاً لارتباطات الإجراءات المتفق عليها. وذلك بعد ملاحظة الهيئة لعدم اتساق بعض هذه التقارير مع متطلبات المعيار الدولي للخدمات ذات العلاقة (4400) “الارتباطات لتنفيذ إجراءات متفق عليها فيما يتعلق بالمعلومات المالية”.

أهم نقاط التعميم:

- يُلزم التعميم المحاسبين القانونيين بتضمين الاتفاق بينهم وبين الطرف المتعاقد معه قائمة بالإجراءات التي سيتم تنفيذها.

- يُحدد التعميم مكونات التقرير الذي سيقدمه المراجع، والتي تتضمن تحديداً للمعلومات المالية وغير المالية التي تطبق عليها الإجراءات المتفق عليها، وقائمة بالإجراءات التي تم تنفيذها، ووصفاً للحقائق التي اكتشفها بما في ذلك تفاصيل كافية عن الأخطاء والاستثناءات التي وجدها.

- يُرفق التعميم نسخة من المعيار الدولي للخدمات ذات العلاقة (4400) متضمناً مثالاً لصيغة التعاقد (خطاب الارتباط) ولتقرير المراجع.

فوائد التعميم:

- يساهم التعميم في تعزيز ثقة القضاء في التقارير المقدمة من المحاسبين القانونيين.

- يُساعد التعميم على تحسين جودة التقارير المقدمة للقضاء.

- يُساعد التعميم على ضمان اتساق التقارير المقدمة للقضاء مع متطلبات المعايير الدولية.

مصدر التعميم:

- الهيئة السعودية للمحاسبين القانونيين

ملخص التعميم:

- تم إصدار تعميم رقم (24921/2020) وتاريخ 30-06-1441هـ من الهيئة السعودية للمحاسبين القانونيين.

- يهدف التعميم إلى تحسين التقارير المقدمة للقضاء وفقاً لارتباطات الإجراءات المتفق عليها.

- تأتي أهمية التعميم من حرص الهيئة السعودية للمحاسبين القانونيين على تعزيز ثقة القضاء في التقارير المقدمة من المحاسبين القانونيين، وتحسين جودة هذه التقارير، وضمان اتساقها مع متطلبات المعايير الدولية.

- يجب على جميع المحاسبين القانونيين في المملكة العربية السعودية مراجعة هذا التعميم وتطبيقه.

صورة من التعميم؛ للتحميل