تعميم رقم (7996/2016) وتاريخ 05-05-1437هـ

نص التعميم مكتوب

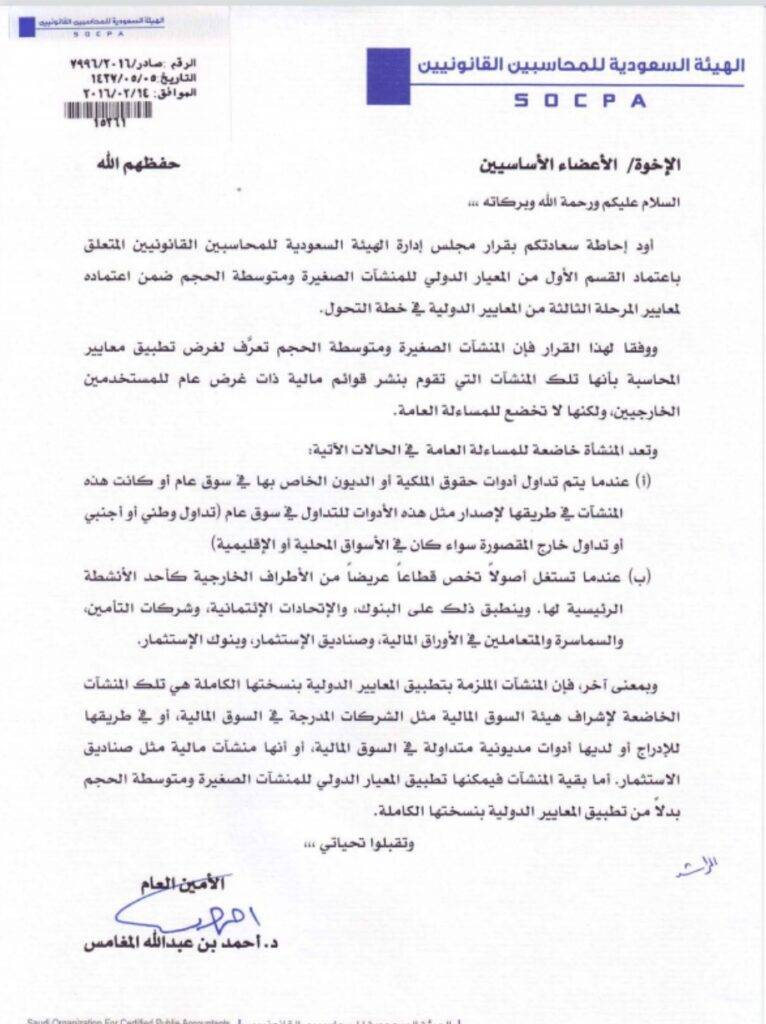

تعميم رقم (7996/2016) وتاريخ 05-05-1437هـ

الإخوة/ الأعضاء الأساسيين حفظهم الله

السلام عليكم ورحمة الله وبركاته،،،

أود إحاطة سعادتكم بقرار مجلس إدارة الهيئة السعودية للمحاسبين القانونيين المتعلق باعتماد القسم الأول من المعيار الدولي للمنشآت الصغيرة ومتوسطة الحجم ضمن اعتماده لمعايير المرحلة الثالثة من المعايير الدولية في خطة التحول.

ووفقاً لهذا القرار فإن المنشآت الصغيرة ومتوسطة الحجم تعرَّف لغرض تطبيق معايير المحاسبة بأنها تلك المنشآت التي تقوم بنشر قوائم مالية ذات غرض عام للمستخدمين الخارجيين، ولكنها لا تخضع للمساءلة العامة.

وتعد المنشأة خاضعة للمساءلة العامة في الحالات الآتية:

(أ) عندما يتم تداول أدوات حقوق الملكية أو الديون الخاص بها في سوق عام أو كانت هذه المنشآت في طريقها لإصدار مثل هذه الأدوات للتداول في سوق عام (تداول وطني أو أجنبي أو تداول خارج المقصورة سواء كان في الأسواق المحلية أو الإقليمية).

(ب) عندما تستغل أصولاً تخص قطاعاً عريضاً من الأطراف الخارجية كأحد الأنشطة الرئيسية لها، وينطبق ذلك على البنوك، والإتحادات الإئتمانية، وشركات التأمين، والسماسرة والمتعاملين في الأوراق المالية، وصناديق الإستثمار، وبنوك الإستثمار.

وبمعنى آخر، فإن المنشآت الملزمة بتطبيق المعايير الدولية بنسختها الكاملة هي تلك المنشآت الخاضعة لإشراف هيئة السوق المالية مثل الشركات المدرجة في السوق المالية، أو في طريقها للإدراج أو لديها أدوات مديونية متداولة في السوق المالية، أو أنها منشآت مالية مثل صناديق الاستثمار، أما بقية المنشآت فيمكنها تطبيق المعيار الدولي للمنشآت الصغيرة ومتوسطة الحجم بدلاً من تطبيق المعايير الدولية بنستختها الكاملة.

وتقبلوا تحياتي،،،

الأمين العام

د. أحمد بن عبدالله المغامس

شرح للتعميم وبيانٌ له

الهدف من التعميم:

يُعلن هذا التعميم عن قرار مجلس إدارة الهيئة السعودية للمحاسبين القانونيين باعتماد القسم الأول من المعيار الدولي للمنشآت الصغيرة ومتوسطة الحجم (SMEs) ضمن معايير المرحلة الثالثة من المعايير الدولية في خطة التحول.

تعريف المنشآت الصغيرة ومتوسطة الحجم:

تُعرّف المنشآت الصغيرة ومتوسطة الحجم، لغرض تطبيق معايير المحاسبة، بأنها تلك المنشآت التي تنشر قوائم مالية ذات غرض عام للمستخدمين الخارجيين، ولكنها لا تخضع للمساءلة العامة.

شروط المساءلة العامة:

تُعتبر المنشأة خاضعة للمساءلة العامة في الحالتين التاليتين:

- الحالة الأولى: عندما يتم تداول أدوات حقوق الملكية أو الديون الخاصة بها في سوق عام أو كانت هذه المنشآت في طريقها لإصدار مثل هذه الأدوات للتداول في سوق عام (سواء كان التداول محليًا أو إقليميًا أو خارج المقصورة).

- الحالة الثانية: عندما تستغل أصولًا تخص قطاعًا عريضًا من الأطراف الخارجية كأحد الأنشطة الرئيسية لها. وينطبق ذلك على البنوك، والإتحادات الإئتمانية، وشركات التأمين، والسماسرة والمتعاملين في الأوراق المالية، وصناديق الإستثمار، وبنوك الإستثمار.

التأثير على تطبيق المعايير الدولية:

- المنشآت الملزمة بتطبيق المعايير الدولية بنسختها الكاملة: هي تلك المنشآت الخاضعة لإشراف هيئة السوق المالية، مثل الشركات المدرجة في السوق المالية، أو في طريقها للإدراج، أو لديها أدوات مديونية متداولة في السوق المالية، أو أنها منشآت مالية مثل صناديق الاستثمار.

- المنشآت التي يمكنها تطبيق المعيار الدولي للمنشآت الصغيرة ومتوسطة الحجم: بقية المنشآت التي لا تُعتبر خاضعة للمساءلة العامة، يمكنها تطبيق المعيار الدولي للمنشآت الصغيرة ومتوسطة الحجم بدلاً من تطبيق المعايير الدولية بنسختها الكاملة.

ملاحظات هامة:

- يهدف هذا التعميم إلى تسهيل تطبيق معايير المحاسبة على المنشآت الصغيرة ومتوسطة الحجم.

- يجب على جميع المنشآت تقييم وضعها وتحديد المعايير المحاسبية الملائمة لها.

صورة من التعميم؛ للتحميل

للتحميل/ https://t.me/almokhtarllaw/1979

موضوعات قد تهمك:

- فسخ عقد العمل من قبل الموظف

- ‘تأخير الرواتب في القطاع الخاص

- المخالصة في قانون العمل السعودي

- فسخ عقد العمل بالتراضي

- التعويضات الممنوحة في حالة الفصل التعسفي

- عقد غير محدد المدة للسعوديين

- إنهاء عقد العمل قبل انتهاء مدته

- مدة إشعار عدم تجديد عقد العمل محدد المدة

- فترة التجربة في نظام العمل

- استقالة بموجب المادة 77 من نظام العمل

- هل يحق للعامل ترك العمل خلال فترة التجربة

- شروط استحقاق مكافأة نهاية الخدمة في القطاع الخاص

- طريقة الاعتراض على الحكم القضائي في السعودية

- مميزات الإقامة المميزة

- عقوبة حيازة المخدرات بقصد التعاطي في السعودية

- التكاليف القضائية في السعودية

- أركان جريمة الرشوة

- متى تسقط جريمة التزوير

- مميزات الإقامة المميزة

- طريقة الاعتراض على الحكم القضائي

- عقوبة حيازة المخدرات بقصد التعاطي

- التكاليف القضائية في السعودية