تعميم رقم (72637) وتاريخ 25-10-1441هـ

نص التعميم مكتوب

تعميم رقم (72637) وتاريخ 25-10-1441هـ

صاحب المعالي وزير الإسكان

السلام عليكم ورحمة الله وبركاته

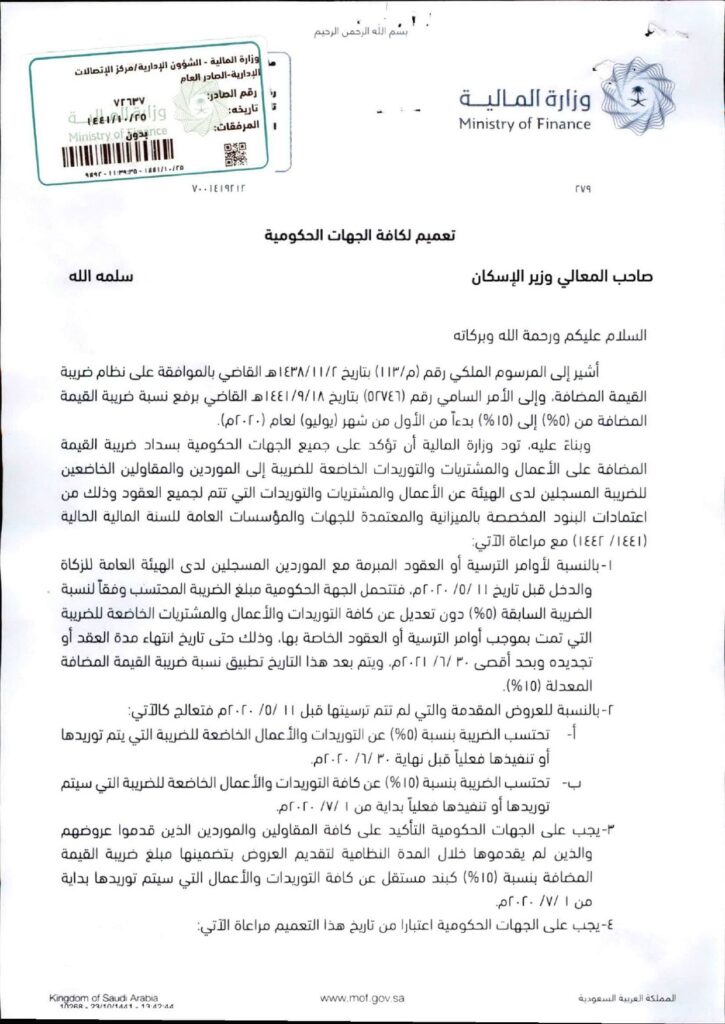

أشير إلى المرسوم الملكي رقم (م/113) بتاريخ 02-11-1438هـ القاضي بالموافقة على نظام ضريبة القيمة المضافة، وإلى الأمر السامي رقم (52746) بتاريخ 18-09-1441هـ القاضي برفع نسبة ضريبة القيمة المضافة من (5%) إلى (15%) بدءاً من الأول من شهر (يوليو) لعام (2020م).

وبناءً عليه، تود وزارة المالية أن تؤكد على جميع الجهات الحكومية بسداد ضريبة القيمة المضافة على الأعمال والمشتريات والتوريدات الخاضعة للضريبة إلى الموردين والمقاولين الخاضعين للضريبة المسجلين لدى الهيئة عن الأعمال والمشتريات والتوريدات التي تتم لجميع العقود وذلك من اعتمادات البنود المخصصة بالميزانية المعتمدة للجهات والمؤسسات العامة للسنة المالية الحالية (1442/1441) مع مراعاة الأتي:

- بالنسبة لأوامر الترسية أو العقود المبرمة مع الموردين المسجلين لدى الهيئة العامة للزكاة والدخل قبل تاريخ 11-05-2020م، فتتحمل الجهة الحكومية مبلغ الضريبة المحتسب وفقاً لنسبة الضريبة السابقة (5%) دون تعديل على كافة التوريدات والأعمال والمشتريات الخاضعة للضريبة التي تمت بموجب أوامر الترسية أو العقود الخاصة بها، وذلك حتى تاريخ انتهاء مدة العقد أو تجديده وبحد أقصى 30-06-2021م، ويتم بعد هذا التاريخ تطبيق نسبة ضريبة القيمة المضافة المعدلة (15%).

- بالنسبة للعروض المقدمة والتي لم تتم ترسيتها قبل 11-05-2020م فتعالج كالأتي:

أ- تحتسب الضريبة بنسبة (5%) عن التوريدات والأعمال الخاضعة للضريبة التي يتم توريدها أو تنفيذها فعلياً قبل نهاية 30-06-2020م.

ب- تحتسب الضريبة نسبة (15%) عن كافة التوريدات والأعمال الخاضعة للضريبة التي سيتم توريدها او تنفيذها فعليا بداية من 01-07-2020م. - يجب على الجهات الحكومية التأكيد على كافة المقاولين والموردين الذين قدموا عروضهم والذين لم يقدموها خلال المدة النظامية لتقديم العروض بتضمينها مبلغ ضريبة القيمة المضافة بنسبة (15%) كبند مستقل عن كافة التوريدات والأعمال التي سيتم توريدها بداية من 01-07-2020م.

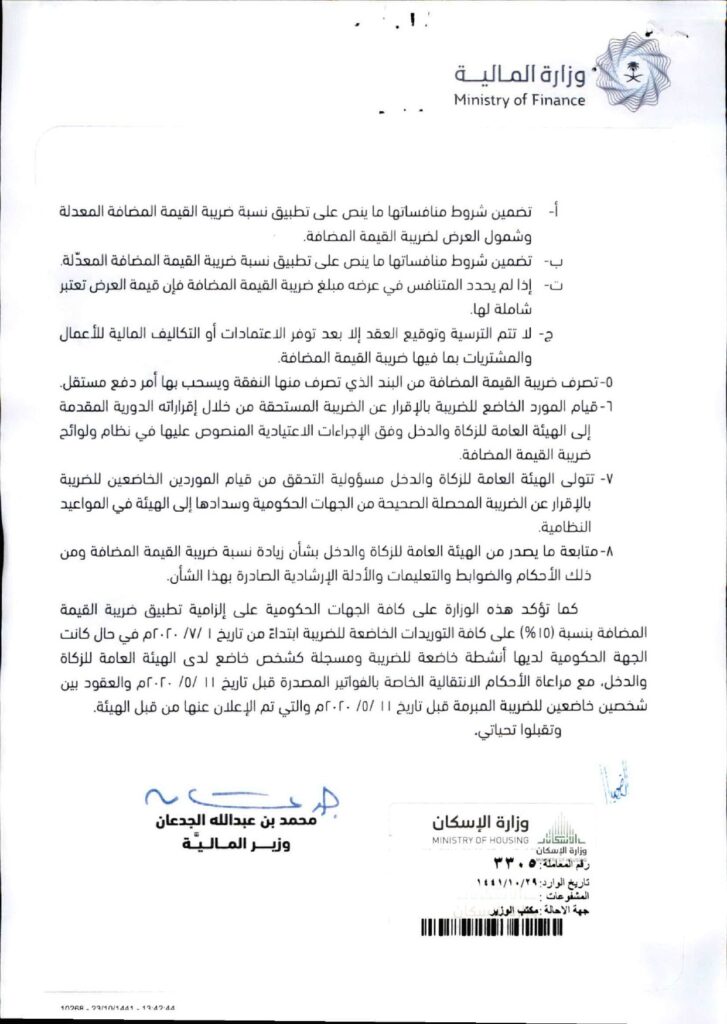

- يجب على الجهات الحكومية اعتباراً من تاريخ هذا التعميم مراعاة الآتي:

أ- تضمين شروط منافساتها ما ينص على تطبيق نسبة ضريبة القيمة المضافة المعدلة وشمول العرض لضريبة القيمة المضافة.

ب- تضمين شروط منافساتها ما ينص على تطبيق نسبة ضريبة القيمة المضافة المعدلة

ت- إذا لم يحدد المتنافس في عرضة مبلغ ضريبة القيمة المضافة فإن قيمة العرض تعتبر شاملة لها.

ح- لا تتم الترسية وتوقيع العقد إلا بعد توفر الاعتمادات أو التكاليف المالية للاعمال والمشتريات بما فيها ضريبة القيمة المضافة. - تصرف ضريبة القيمة المضافة من البند الذي تصرف منها النفقة ويسحب بها أمر دفع مستقل.

- قيام المورد الخاضع للضريبة بالإقرار عن الضريبة المستحقة من خلال إقراراته الدورية المقدمة إلى الهيئة العامة للزكاة والدخل وفق الإجراءات الاعتيادية المنصوص عليها في نظام ولوائح ضريبة القيمة المضافة.

- تتولى الهيئة العامة للزكاة والدخل مسؤولية التحقق من قيام الموردين الخاضعين للضريبة بالإقرار عن الضريبة المحصلة الصحيحة من الجهات الحكومية وسدادها إلى الهيئة في المواعيد النظامية.

- متابعة ما يصدر من الهيئة العامة للزكاة والدخل بشأن زيادة نسبة ضريبة القيمة المضافة ومن ذلك الأحكام والضوابط والتعليمات والأدلة الإرشادية الصادرة بهذا الشأن.

كما تؤكد هذه الوزارة على كافة الجهات الحكومية على إلزامية تطبيق ضريبة القيمة المضافة بنسبة (15%) على كافة التوريدات الخاضعة للضريبة ابتداءً من تاريخ 01-07-2020م في حال كانت الجهة الحكومية لديها أنشطة خاضعة للضريبة مسجلة كشخص خاضع لدى الهيئة العامة للزكاة والدخل، مع مراعاة الأحكام الانتقالية الخاصة بالفواتير المصدرة قبل تاريخ 11-05-2020م والعقود بين شخصين خاضعين للضريبة المبرمة قبل تاريخ 11-05-2020م والتي تم الإعلان عنها من قبل الهيئة وتقبلوا تحياتي.

محمد بن عبدالله الجدعان

وزير المالية

شرح للتعميم وبيانٌ له

الموضوع: ضريبة القيمة المضافة على العقود الحكومية

جهة الإصدار: وزارة المالية في المملكة العربية السعودية

تاريخ الإصدار: 25-10-1441هـ

الجهات المستهدفة: جميع الجهات الحكومية

ملخص التعميم:

يأتي هذا التعميم لشرح أحكام ضريبة القيمة المضافة على العقود الحكومية، وذلك بعد رفع نسبة الضريبة من 5% إلى 15% بدءًا من 1 يوليو 2020م.

أهم نقاط التعميم:

- تتحمل الجهة الحكومية مبلغ ضريبة القيمة المضافة بنسبة 5% على العقود المبرمة قبل 11 مايو 2020م، وذلك حتى تاريخ انتهاء مدة العقد أو تجديده وبحد أقصى 30 يونيو 2021م.

- يتم تطبيق نسبة ضريبة القيمة المضافة 15% على جميع العقود المبرمة أو المجددة بعد 1 يوليو 2020م.

- يجب على الجهات الحكومية التأكد من تضمين نسبة ضريبة القيمة المضافة 15% في جميع شروط المنافسات والعقود.

- لا تتم الترسية وتوقيع العقد إلا بعد توفر الاعتمادات المالية اللازمة، بما في ذلك ضريبة القيمة المضافة.

- تُسحب ضريبة القيمة المضافة من البند الذي تصرف منه النفقة، ويجب إصدار أمر دفع مستقل لها.

- يجب على الموردين الخاضعين للضريبة الإقرار عن الضريبة المستحقة من خلال إقراراتهم الدورية المقدمة إلى الهيئة العامة للزكاة والدخل.

- تتولى الهيئة العامة للزكاة والدخل مسؤولية التحقق من صحة إقرارات الموردين وسدادهم للضريبة في المواعيد المحددة.

- يجب على الجهات الحكومية متابعة تعليمات الهيئة العامة للزكاة والدخل بشأن ضريبة القيمة المضافة.

- تُطبق ضريبة القيمة المضافة 15% على جميع الأنشطة الخاضعة للضريبة التي تقوم بها الجهات الحكومية المسجلة لدى الهيئة العامة للزكاة والدخل، بدءًا من 1 يوليو 2020م.

ملاحظات:

- يُلغي هذا التعميم أي أحكام سابقة تتناقض معه.

- يُسري هذا التعميم على جميع الجهات الحكومية في المملكة العربية السعودية.

- يجب على الجهات الحكومية التأكد من تطبيق أحكام هذا التعميم في جميع العقود الحكومية.

صورة من التعميم؛ للتحميل

موضوعات قد تهمك:

- كم نفقة الزوجة شهريا ونفقة الأولاد في السعودية

- ماهي إجراءات محكمة التنفيذ

- فسخ عقد الزواج من قبل الزوجة في السعودية

- عقوبة حيازة المخدرات بقصد التعاطي

- طريقة الاعتراض على الحكم القضائي في السعودية

- تعميم رقم (1066/ت) وتاريخ 23-07-1439هـ

تعميم رقم (13/ت/7637) وتاريخ 24-04-1440هـ

تعميم رقم (34774) وتاريخ 22-06-1440هـ