تعميم رقم (000415) وتاريخ 23-06-1443هـ

نص التعميم مكتوب

تعميم رقم (000415) وتاريخ 23-06-1443هـ

الإخوة والأخوات/ المحاسبون القانونيون المحترمين

السلام عليكم ورحمة الله وبركاته،

تقوم الهيئة السعودية للمراجعين والمحاسبين بمراجعة دورية لترجمة المعايير المعتمدة بغرض تجويد الترجمة وإزالة أي لبس قد يقع فيها، كما تقوم أيضاً بتصحيح أي خلل في الترجمة بناءً على ما يردها من ملاحظات من ذوي الاهتمام، وفي هذا السياق، فقد قامت الهيئة بتصحيح محدود على ترجمة تعريف “المنشأة المدرجة” الوارد في عدد المعايير المعتمدة (معيار المراجعة رقم 220، ومعيار رقابة الجودة رقم (1)، ومعيار إدارة الجودة رقم (1) ومسرد المصطلحات)، وذلك كما يلي:

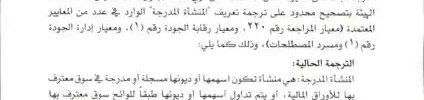

الترجمة الحالية:

المنشأة المدرجة: هي منشأة تكون أسهمها أو ديونها مسجلة أو مدرجة في سوق معترف بها للأوراق المالية، أو يتم تداول أسهمها أو ديونها طبقاً للوائح سوق معترف بها للأوراق المالية أو جهة أخرى مماثلة.

الترجمة المحدثة:

المنشأة المدرجة: هي منشأة تكون أسهمها أو حصص ملكيتها أو ديونها مسجلة أو مدرجة في سوق معترف بها للأوراق المالية، أو يتم تسويق أسهمها أو حصص ملكيتها أو ديونها طبقاً للوائح سوق معترف بها للأوراق المالية أو جهة أخرى مماثلة.

لذا آمل الإحاطة.

وتقبلوا تحياتنا

الرئيس التنفيذي

د. أحمد بن عبدالله المغامس

شرح للتعميم وبيانٌ له

تحديث ترجمة تعريف “المنشأة المدرجة” في المعايير المعتمدة لدى الهيئة السعودية للمراجعين والمحاسبين

الجمهور المستهدف: المحاسبون القانونيون

ملخص التعميم:

- تقوم الهيئة السعودية للمراجعين والمحاسبين بمراجعة دورية لترجمة المعايير المعتمدة العربية بهدف تحسين جودة الترجمة ووضوحها.

- تم إجراء تعديل محدود على ترجمة تعريف “المنشأة المدرجة” في عدد من المعايير المعتمدة (معيار المراجعة رقم 220، ومعيار رقابة الجودة رقم (1)، ومعيار إدارة الجودة رقم (1) ومسرد المصطلحات).

- يهدف التعديل إلى إضافة عبارة “أو حصص ملكيتها” بعد “أسهمها” في كل من الترجمة الحالية والمحدثة لتعريف “المنشأة المدرجة”.

- كما تم تغيير عبارة “يتم تداولها” إلى “يتم تسويقها” في الترجمة المحدثة لتعريف “المنشأة المدرجة”.

التأثير:

- يهدف هذا التعديل إلى ضمان دقة ووضوح ترجمة تعريف “المنشأة المدرجة” لضمان فهم أفضل للمعايير المعتمدة من قبل المحاسبين القانونيين.

الدعوة إلى الإجراء:

- يرجى من جميع المحاسبين القانونيين مراجعة التعديل الجديد على تعريف “المنشأة المدرجة” واستخدامه عند تطبيق المعايير المعتمدة.

صورة من التعميم؛ للتحميل

لتحميل تعميم رقم (000415) وتاريخ 23-06-1443هـ/ من هنا

موضوعات قد تهمك:

- فسخ عقد العمل من قبل الموظف

- ‘تأخير الرواتب في القطاع الخاص

- المخالصة في قانون العمل السعودي

- فسخ عقد العمل بالتراضي

- التعويضات الممنوحة في حالة الفصل التعسفي

- عقد غير محدد المدة للسعوديين

- إنهاء عقد العمل قبل انتهاء مدته

- مدة إشعار عدم تجديد عقد العمل محدد المدة

- فترة التجربة في نظام العمل

- استقالة بموجب المادة 77 من نظام العمل

- هل يحق للعامل ترك العمل خلال فترة التجربة

- شروط استحقاق مكافأة نهاية الخدمة في القطاع الخاص

- طريقة الاعتراض على الحكم القضائي في السعودية

- مميزات الإقامة المميزة

- عقوبة حيازة المخدرات بقصد التعاطي في السعودية

- التكاليف القضائية في السعودية

- أركان جريمة الرشوة

- متى تسقط جريمة التزوير

- مميزات الإقامة المميزة

- طريقة الاعتراض على الحكم القضائي

- عقوبة حيازة المخدرات بقصد التعاطي

- التكاليف القضائية في السعودية