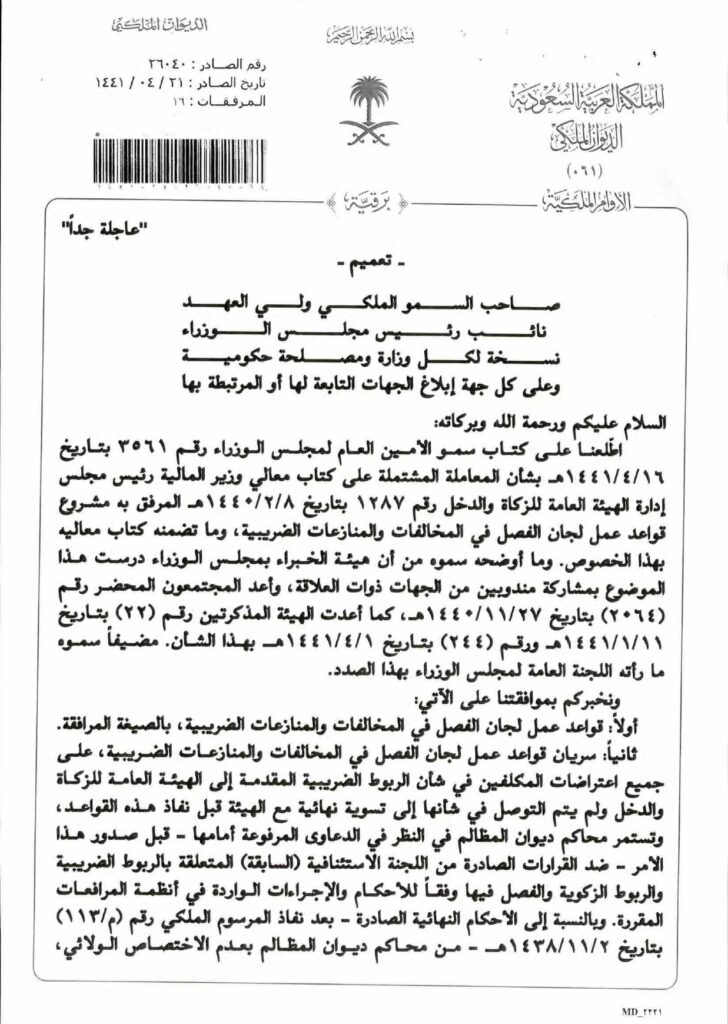

تعميم رقم (26040) وتاريخ 21-04-1441هـ

نص التعميم مكتوب

تعميم رقم (26040) وتاريخ 21-04-1441هـ

صاحب السمو الملكي ولي العهد

نائب رئيس مجلس الوزراء

نسخة لكل وزارة ومصلحة حكومية

وعلى كل جهة إبلاغ الجهات التابعة لها أو المرتبطة بها

السلام عليكم ورحمة الله وبركاته:

اطّلعنا على كتاب سمو الأمين العام لمجلس الوزراء رقم 3561 بتاريخ 16-04-1441هـ بشأن المعاملة المشتملة على كتاب معالي وزير المالية رئيس مجلس إدارة الهيئة العامة للزكاة والدخل رقم 1287 بتاريخ 08-02-1440هـ المرفق به مشروع قواعد عمل لجان الفصل في المخالفات والمنازعات الضريبية ، وما تضمنه كتاب معاليه بهذا الخصوص ، وما أوضحه سموه من أن هيئة الخبراء بمجلس الوزراء درست هذا الموضوع بمشاركة مندوبين من الجهات ذوات العلاقة ، وأعد المجتمعون المحضر رقم (2064) بتاريخ 27-11-1440هـ ، كما أعدت الهيئة المذكرتين رقم (22) بتاريخ 11-01-1441هـ ورقم (244) بتاريخ 01-04-1441هـ بهذا الشأن. مضيفاً سموه ما رأته اللجنة العامة لمجلس الوزراء بهذا الصدد.

ونخبركم بموافقتنا على الآتي:

أولاً:

قواعد عمل لجان الفصل في المخالفات والمنازعات الضريبية، بالصيغة المرفقة.

ثانياً:

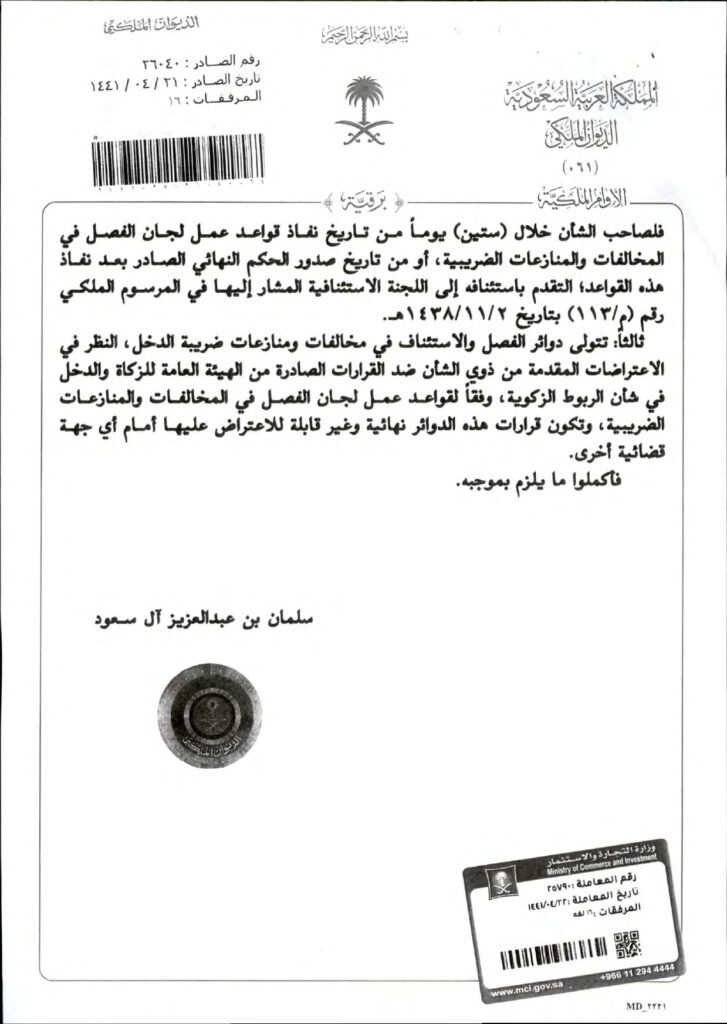

سريان قواعد عمل لجان الفصل في المخالفات والمنازعات الضريبية، على جميع اعتراضات المكفلين في شأن الربوط الضريبية المقدمة إلى الهيئة العامة للزكاة والدخل ولم يتم التوصل في شأنها إلى تسوية نهائية مع الهيئة قبل نفاذ هذه القواعد، وتستمر محاكم ديوان المظالم في النظر في الدعاوي المرفوعة أمامها – قبل صدور هذا الأمر – ضد القرارات الصادرة من اللجنة الاستئنافية (السابقة) المتعلقة بالربوط الضريبية والربوط الزكويه والفصل فيها وفقاً للأحكام والإجراءات الواردة في أنظمة المرافعات المقررة . وبالنسبة إلى الأحكام النهائية الصادرة – بعد نفاذ المرسوم الملكي رقم (م/113) بتاريخ 02-11-1438هـ – من محاكم ديوان المظالم بعدم الاختصاص الولائي، فلصاحب الشأن خلال (ستين) يوماً من تاريخ نفاذ قواعد عمل لجان الفصل في المخالفات والمنازعات الضريبية ، أو من تاريخ صدور الحكم النهائي الصادر بعد نفاذ هذه القواعد، التقدم باستئنافه إلى اللجنة الاستئنافية المشار إليها في المرسوم الملكي رقم (م/113) بتاريخ 02-11-1438هـ.

ثالثاً:

تتولى دوائر الفصل والاستئناف في مخالفات ومنازعات ضريبية الدخل ، النظر في الاعتراضات المقدمة من ذوي الشأن ضد القرارات الصادرة من الهية العامة للزكاة والدخل في شأن الربوط الزكويه ، وفقاً لقواعد عمل لجان الفصل في المخالفات والمنازعات الضريبية ، وتكون قرارات هذه الدوائر نهائية وغير قابلة للاعتراض عليها أمام أي جهة قضائية أخرى.

فأكملوا ما يلزم بموجبه.

سلمان بن عبدالعزيز آل سعود

شرح للتعميم وبيانٌ له

تعميم رقم (26040) وتاريخ 21-04-1441هـ

الموضوع: قواعد عمل لجان الفصل في المخالفات والمنازعات الضريبية

جهة المصدر: صاحب السمو الملكي ولي العهد نائب رئيس مجلس الوزراء

الجمهور المستهدف: جميع الوزارات والمصالح الحكومية، والهيئة العامة للزكاة والدخل، ومحاكم ديوان المظالم

ملخص التعميم:

يصدر هذا التعميم من قبل صاحب السمو الملكي ولي العهد نائب رئيس مجلس الوزراء بالموافقة على قواعد عمل لجان الفصل في المخالفات والمنازعات الضريبية، وذلك بناءً على ما أوصت به هيئة الخبراء بمجلس الوزراء، وما رأته اللجنة العامة لمجلس الوزراء.

أهم نقاط التعميم:

- قواعد عمل لجان الفصل: تم إقرار قواعد عمل لجان الفصل في المخالفات والمنازعات الضريبية، والتي تُنظم عمل هذه اللجان وآلية نظرها في الاعتراضات المقدمة من المكلفين الضريبيين.

- سريان قواعد العمل: تُسري قواعد عمل لجان الفصل على جميع اعتراضات المكلفين في شأن الربوط الضريبية المقدمة إلى الهيئة العامة للزكاة والدخل ولم يتم التوصل إلى تسوية نهائية بشأنها قبل نفاذ هذه القواعد.

- استمرار نظر محاكم ديوان المظالم: تستمر محاكم ديوان المظالم في النظر في الدعاوي المرفوعة أمامها قبل صدور هذا التعميم ضد القرارات الصادرة من اللجنة الاستئنافية (السابقة) المتعلقة بالربوط الضريبية والربوط الزكويه والفصل فيها.

- حق الاستئناف: يُمكن لصاحب الشأن التقدم باستئناف ضد الأحكام النهائية الصادرة من محاكم ديوان المظالم بعدم الاختصاص الولائي إلى اللجنة الاستئنافية المشار إليها في المرسوم الملكي رقم (م/113) خلال (ستين) يوماً من تاريخ نفاذ قواعد عمل لجان الفصل أو من تاريخ صدور الحكم النهائي.

- اختصاص دوائر الفصل والاستئناف: تتولى دوائر الفصل والاستئناف في مخالفات ومنازعات ضريبية الدخل النظر في الاعتراضات المقدمة من ذوي الشأن ضد القرارات الصادرة من الهيئة العامة للزكاة والدخل في شأن الربوط الزكويه، وتكون قرارات هذه الدوائر نهائية وغير قابلة للاعتراض عليها أمام أي جهة قضائية أخرى.

التأثيرات المتوقعة:

- من المتوقع أن تُساهم أحكام هذا التعميم في تحسين كفاءة وسرعة نظر الاعتراضات المقدمة من المكلفين الضريبيين.

- ستُساهم هذه الأحكام في تعزيز الثقة بالنظام الضريبي وضمان عدالته.

- قد تتطلب هذه الأحكام بعض التعديلات في الإجراءات الداخلية في الهيئة العامة للزكاة والدخل ووزارة المالية.

مصدر التعميم:

صاحب السمو الملكي ولي العهد نائب رئيس مجلس الوزراء – المملكة العربية السعودية

معلومات إضافية:

- المكلف الضريبي: هو الشخص أو الكيان الذي يلتزم بدفع الضرائب.

- الاعتراض الضريبي: هو طلب يقدمه المكلف الضريبي للطعن في صحة ربط ضريبي تم إصداره من قبل الهيئة العامة للزكاة والدخل.

- لجان الفصل: هي لجان تُشكلها الهيئة العامة للزكاة والدخل للنظر في الاعتراضات المقدمة من المكلفين الضريبيين.

- محاكم ديوان المظالم: هي محاكم مختصة بالنظر في المنازعات الإدارية بين الأفراد والحكومة.

صورة من تعميم رقم (26040) وتاريخ 21-04-1441هـ؛ للتحميل

موضوعات قد تهمك:

- كم نفقة الزوجة شهريا ونفقة الأولاد في السعودية

- ماهي إجراءات محكمة التنفيذ

- فسخ عقد الزواج من قبل الزوجة في السعودية

- عقوبة حيازة المخدرات بقصد التعاطي

- طريقة الاعتراض على الحكم القضائي في السعودية

تعميم رقم (37662087) وتاريخ 10-04-1437هـ

تعميم رقم (36420639) وتاريخ 19-02-1436هـ

تعميم رقم (31065) وتاريخ 28-06-1422هـ

تعميم رقم (58677) وتاريخ 09-07-1438هـ

قرار وزير الشؤون البلدية والقروية رقم (52240) وتاريخ 21-12-1419هـ

تعميم رقم (13/ت/7314) وتاريخ 29-07-1439هـ