تعميم رقم (391000029731) وتاريخ 15-03-1439هـ

تعميم رقم (391000029731) وتاريخ 15-03-1439هـ

سعادة/ المحترم

السلام عليكم ورحمة الله وبركاته،

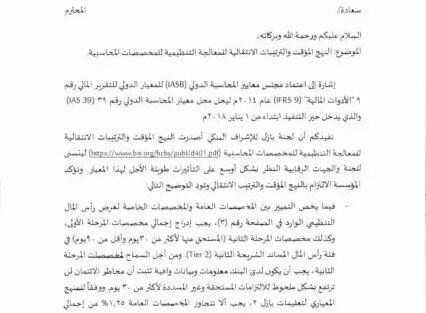

إشارة إلى اعتماد مجلس معايير المحاسبة الدولي (IASB) للمعيار الدولي للتقرير المالي رقم 9 “الأدوات المالية” (IFRS 9) عام 2014م ليحل محل معيار المحاسبة الدولي رقم 39 (IAS 39) والذي يدخل حيز التنفيذ ابتداء من 1 يناير 2018م.

نفيدكم أن لجنة بازل للإشرا ف البنكي أصدرت النهج المؤقت والترتيبات الانتقالية للمعالجة التنظيمية للمخصصات المحاسبية (https://www.bis.org/bcbs/publ/d401.pdf) ليتسنى للجنة والجهات الرقابية النظر بشكل أوسع على التأثيرات طويلة الأجل لهذا المعيار. وتؤكد المؤسسة الالتزام بالنهج المؤقت والترتيب الانتقالي وتود التوضيح التالي:

– فيما يخص التمييز بين المخصصات العامة والمخصصات الخاصة لغرض رأس المال التنظيمي الوارد في الصفحة رقم (3)، يجب إدراج إجمالي مخصصات المرحلة الأولى، وكذلك مخصصات المرحلة الثانية (المستحق منها لأكثر من 30 يوم وأقل من 90 يوم) في فئة رأس المال المساند الشريحة الثانية (Tier 2). ومن أجل السماح لمخصصات المرحلة الثانية، يجب أن يكون لدى البنك معلومات وبيانات وافية تثبت أن مخاطر الائتمان لن ترتفع بشكل ملحوظ للالتزامات المستحقة وغير المسددة لأكثر من 30 يوم. ووفقاً للمنهج المعياري لتعليمات بازل 2، يجب ألا تتجاوز المخصصات العامة 1.25% من إجمالي الأصول المرجحة لمخاطر الائتمان.

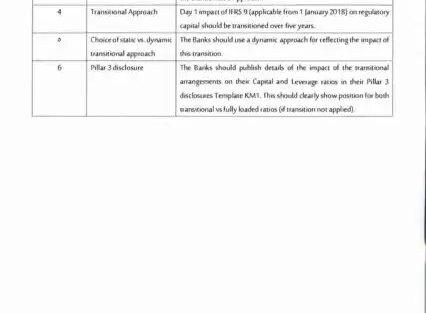

– فيما يخص الترتيبات الانتقالية الواردة في الصفحة رقم (4)، ينبغي توزيع الأكثر من تطبيق المعيار الدولي للتقرير المالي رقم 9 على رأس المال التنظيمي على مدى 5 سنوات.

– يجب ان تستخدم البنوك المنهج الديناميكي الوارد في الصفحة الخامسة لاحتساب التأثيرات الانتقالية للأخذ في الاعتبار احتمالية نشوء مخصصات جديدة لخسائر الائتمان.

– فيما يخص إفصاحات الركيزة الثالثة الوارد في الصفحة رقم (6)، فعلى البنوك نشر تفاصيل أثر الترتيبات الانتقالية على نسب رأس المال والرافعة المالية في تلك الإفصاحات، والتي يجب أن تُظهر بوضوح النسب والمعدلات الانتقالية مقابل النسب والمعدلات عند التطبيق الكلي للمعيار وعدم وجود الترتيبات الانتقالية.

وتقبلوا تحياتي،،

أحمد بن عبدالله آل الشيخ

وكيل المحافظ للرقابة

آخر المقالات القانونية:

- فسخ عقد العمل من قبل الموظف

- ‘تأخير الرواتب في القطاع الخاص

- المخالصة في قانون العمل السعودي

- فسخ عقد العمل بالتراضي

- التعويضات الممنوحة في حالة الفصل التعسفي

- عقد غير محدد المدة للسعوديين

- إنهاء عقد العمل قبل انتهاء مدته

- مدة إشعار عدم تجديد عقد العمل محدد المدة

- فترة التجربة في نظام العمل

- استقالة بموجب المادة 77 من نظام العمل

- هل يحق للعامل ترك العمل خلال فترة التجربة

- شروط استحقاق مكافأة نهاية الخدمة في القطاع الخاص

- طريقة الاعتراض على الحكم القضائي في السعودية

- مميزات الإقامة المميزة

- عقوبة حيازة المخدرات بقصد التعاطي في السعودية

- التكاليف القضائية في السعودية

- أركان جريمة الرشوة

- متى تسقط جريمة التزوير

- مميزات الإقامة المميزة

- طريقة الاعتراض على الحكم القضائي

- عقوبة حيازة المخدرات بقصد التعاطي

- التكاليف القضائية في السعودية